Pflegeversicherung

Lohnt sich eine Private Pflegeversicherung? Ab wann – für wen – bis wann

19. Juli 2025

Die Frage, ob sich eine private Pflegeversicherung lohnt, beschäftigt viele Deutsche. Angesichts steigender Pflegekosten und einer wachsenden Versorgungslücke wird die private Pflegevorsorge immer wichtiger.

Die Antwort ist eindeutig: Ja, eine private Pflegeversicherung lohnt sich in den meisten Fällen – besonders wenn sie frühzeitig abgeschlossen wird.

Was zahlt die gesetzliche Pflegeversicherung?

Inhaltsverzeichnis

Die gesetzliche Pflegeversicherung ist nur eine Art „Teilkaskoversicherung“ und deckt längst nicht alle Kosten ab. Die Leistungen richten sich nach dem jeweiligen Pflegegrad und der Art der Pflege.

Pflegeleistungen 2025 im Überblick

| Pflegegrad | Pflegegeld | Pflegesachleistungen | Stationäre Leistung |

|---|---|---|---|

| 1 | 0 € | 0 € | 131 € |

| 2 | 347 € | 796 € | 805 € |

| 3 | 599 € | 1.497 € | 1.319 € |

| 4 | 800 € | 1.859 € | 1.855 € |

| 5 | 990 € | 2.299 € | 2.096 € |

Zum 1. Januar 2025 wurden die Pflegeleistungen um 4,5 Prozent erhöht. Trotz dieser Anhebung bleibt eine erhebliche Versorgungslücke bestehen.

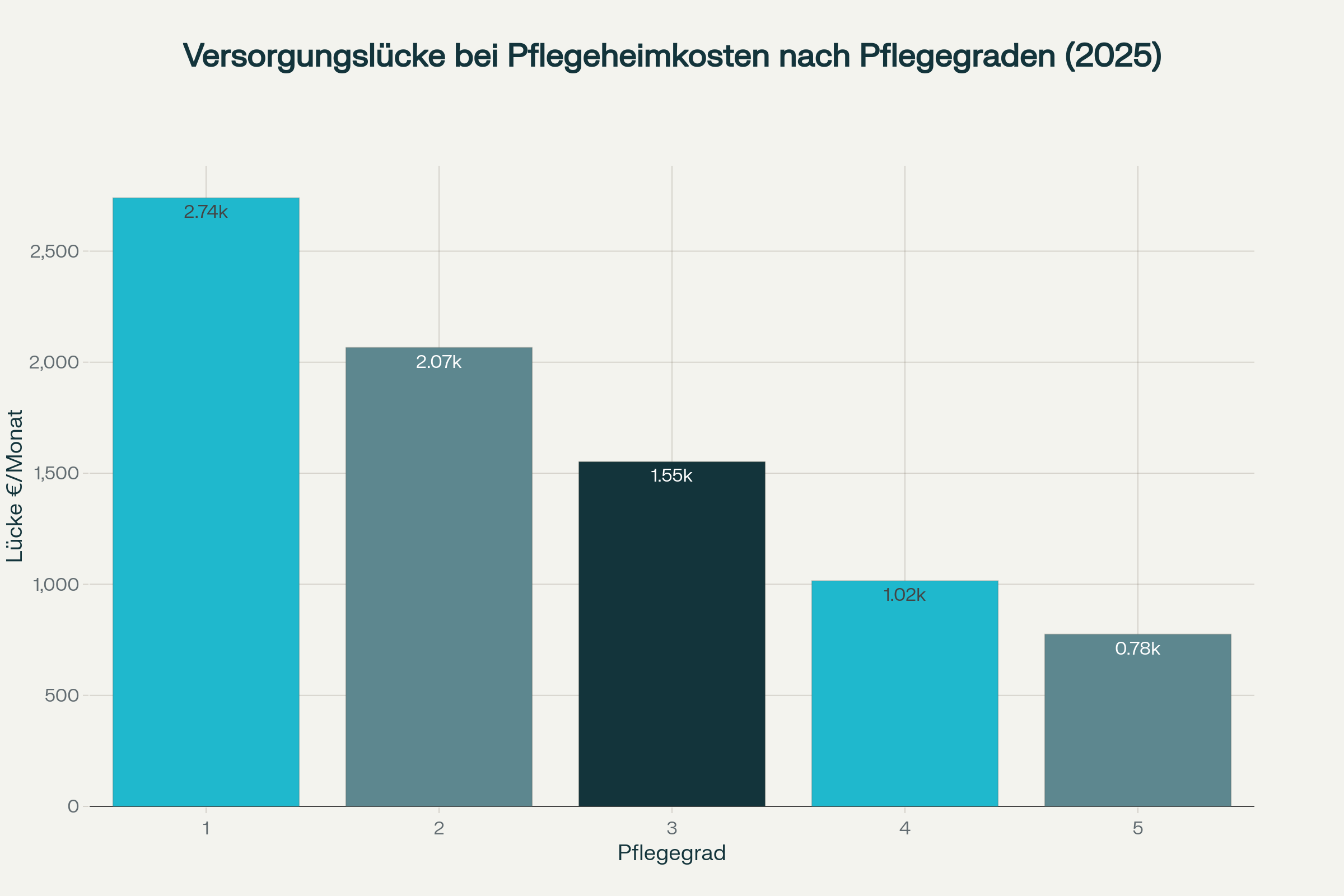

Die Versorgungslücke: Warum reicht die gesetzliche Pflegeversicherung nicht?

Die durchschnittlichen Eigenanteile für einen Pflegeheimplatz betragen 2024 bereits 2.871 Euro monatlich im ersten Aufenthaltsjahr. Diese Kosten setzen sich zusammen aus:

- Pflegekosten (einrichtungseinheitlicher Eigenanteil)

- Unterkunft und Verpflegung

- Investitionskosten

- Ausbildungskosten

Die Versorgungslücke ist besonders in den niedrigeren Pflegegraden gravierend, da hier die gesetzlichen Leistungen deutlich geringer ausfallen als die tatsächlichen Kosten.

Ab wann lohnt sich eine Private Pflegeversicherung?

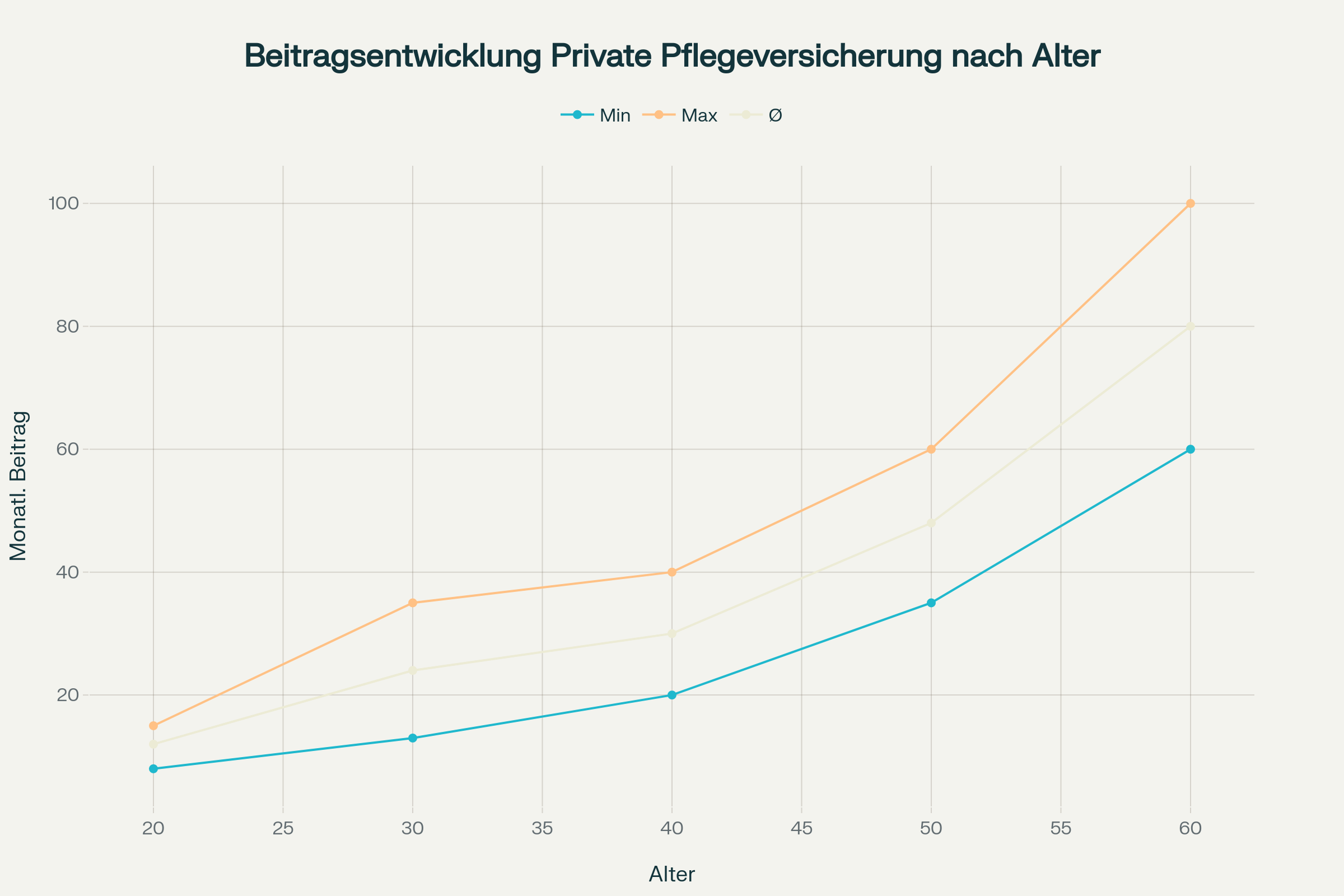

Eine private Pflegeversicherung lohnt sich grundsätzlich in jedem Alter, aber besonders früh. Der Grund: Je jünger Sie beim Abschluss sind, desto günstiger sind die Beiträge.

Beitragsentwicklung nach Eintrittsalter

Die monatlichen Beiträge entwickeln sich wie folgt:

- 20 Jahre: 8-15 Euro

- 30 Jahre: 13-35 Euro

- 40 Jahre: 20-40 Euro

- 50 Jahre: 35-60 Euro

- 60 Jahre: 60-100 Euro

Wichtig: Die Beiträge werden beim Vertragsabschluss festgelegt und bleiben in der Regel stabil. Wer mit 30 Jahren abschließt, zahlt auch mit 60 Jahren noch den gleichen Beitrag.

Jetzt kostenlos und unverbindlich persönlichen Vergleich anfordern:

Bis wann lohnt sich eine Private Pflegeversicherung?

Eine private Pflegeversicherung lohnt sich bis ins hohe Alter, auch wenn die Beiträge steigen. Selbst bei einem Abschluss mit 60 Jahren ist die Versicherung noch sinnvoll:

Lohnt sich Private PV im Alter?: Amortisationsrechnung für 60-Jährige

- Monatlicher Beitrag: 80 Euro (Durchschnitt)

- 20 Jahre Beitragszahlung: 19.200 Euro

- Versorgungslücke Pflegegrad 4: 1.016 Euro/Monat

- Amortisation: Bereits nach 19 Monaten im Pflegefall

Die meisten Versicherer bieten Verträge bis zum 70. Lebensjahr an, manche sogar bis 75 Jahre.

Rechnet sich eine Private Pflegeversicherung?

Ja, eine private Pflegeversicherung rechnet sich definitiv. Die Mathematik ist eindeutig:

Beispielrechnung für 40-Jährige

- Monatlicher Beitrag: 30 Euro

- 25 Jahre Beitragszahlung: 9.000 Euro

- Versorgungslücke bei Pflegegrad 3: 1.552 Euro/Monat

- Amortisation: Nach nur 6 Monaten im Pflegefall

Bei einer durchschnittlichen Pflegedauer von 4,1 Jahren würde die Versicherung 76.000 Euro zahlen – bei eingezahlten Beiträgen von nur 9.000 Euro.

Was zahlt die Private Pflegeversicherung nach Pflegegraden?

Die Leistungen der privaten Pflegeversicherung richten sich nach dem gewählten Tarif. Typische Leistungen:

Wieviel zahlt die Private Pflegeversicherung? – Pflegetagegeld Beispiel

| Pflegegrad | Monatliche Leistung |

|---|---|

| 1 | 100 € |

| 2 | 600 € |

| 3 | 1.200 € |

| 4 | 1.600 € |

| 5 | 1.900 € |

Die Leistungen werden ohne Wartezeit ausgezahlt, sobald der Pflegegrad anerkannt wird.

Lohnt sich eine Private Pflegeversicherung nach Alter?

Private Pflegezusatzversicherung für 20-30-Jährige

Absolut empfehlenswert!

- Sehr günstige Beiträge (8-35 Euro/Monat)

- Lange Ansparzeit

- Beste Konditionen bei Gesundheitsprüfung

- Lebenslange Beitragsstabilität

- Für 30-40-Jährige

Sehr sinnvoll

- Moderate Beiträge (13-40 Euro/Monat)

- Noch gesunde Gesundheitsprüfung meist möglich

- Ausreichend Zeit zum Ansparen

- Gutes Preis-Leistungs-Verhältnis

- Für 40-50-Jährige

Weiterhin empfehlenswert

- Beiträge noch bezahlbar (20-60 Euro/Monat)

- Versorgungslücke wird immer größer

- Gesundheitsprüfung wird schwieriger

- Schnelle Amortisation im Pflegefall

Private Pflegeversicherung für 50-60-Jährige

Sinnvoll trotz höherer Beiträge

- Beiträge steigen deutlich (35-100 Euro/Monat)

- Gesundheitsprüfung wird kritisch

- Versorgungslücke sehr hoch

- Amortisation binnen 2-3 Jahren

Private PV für über 60-Jährige

Noch möglich, aber teuer

- Hohe Beiträge (ab 60 Euro/Monat)

- Strenge Gesundheitsprüfung

- Nicht alle Versicherer nehmen auf

- Schnelle Amortisation aufgrund hoher Pflegekosten

Unterschiede nach Berufsstand

Private Pflegeversicherung für Beamte Beamtinnen Beamtenanwärter

Besondere Situation durch Beihilfe

- Beihilfe übernimmt 50-70% der Pflegekosten

- Private Pflegeversicherung nur für Restanteil nötig

- Maximaler Beitrag: 70,38 Euro/Monat (2024)

- Sehr günstige Konditionen durch Beihilfe

- Angestellte

Höchste Versorgungslücke

- Nur gesetzliche Pflegeversicherung als Grundschutz

- Eigenanteil bis zu 2.871 Euro/Monat

- Private Pflegeversicherung dringend empfohlen

- Arbeitgeber zahlt zur Grundversicherung bei

- Selbständige

Volle Wahlfreiheit

- Wahl zwischen gesetzlicher und privater Pflegepflichtversicherung

- Beiträge richten sich nach Alter und Gesundheit

- Keine Arbeitgeberzuschüsse

- Besonders wichtig: Früher Abschluss

Private PV Tarife Leistungen: Beispiel-Berechnungen für verschiedene Szenarien

Fallbeispiel 1: Kaufmännischer Angestellter, 35 Jahre

- Monatlicher Beitrag: 25 Euro

- 30 Jahre Beitragszahlung: 9.000 Euro

- Pflegefall mit 65: Versorgungslücke 1.552 Euro/Monat

- Ersparnis: 74.000 Euro bei 4 Jahren Pflege

Fallbeispiel 2: Beamtin, 40 Jahre

- Monatlicher Beitrag: 18 Euro (durch Beihilfe)

- 25 Jahre Beitragszahlung: 5.400 Euro

- Pflegefall mit 65: Restanteil 500 Euro/Monat

- Ersparnis: 24.000 Euro bei 4 Jahren Pflege

Fallbeispiel 3: Selbständiger, 50 Jahre

- Monatlicher Beitrag: 48 Euro

- 15 Jahre Beitragszahlung: 8.640 Euro

- Pflegefall mit 65: Versorgungslücke 1.016 Euro/Monat

- Ersparnis: 50.000 Euro bei 4 Jahren Pflege

Wann zahlt sich eine Private Pflegeversicherung aus?

Eine private Pflegeversicherung zahlt sich aus, wenn:

Kurzfristig (1-3 Jahre)

- Bereits nach wenigen Monaten im Pflegefall

- Besonders bei höheren Pflegegraden

- Sofortige Entlastung der Familie

Langfristig (über gesamte Laufzeit)

- Schutz des Vermögens vor Pflegekosten

- Erhalt der Erbschaft für die Kinder

- Freie Wahl der Pflegeeinrichtung

- Finanzielle Sicherheit für die Angehörigen

Private Pflegeversicherung Debeka Tarife EPG und EPC

Fazit: Lohnt sich eine Private Pflegeversicherung?

Die Antwort ist ein klares JA! Eine private Pflegeversicherung lohnt sich für nahezu jeden, unabhängig von Alter und Berufsstand. Die Vorteile überwiegen deutlich:

Pro-Argumente Private Pflegeversicherung

- Massive Versorgungslücke in der gesetzlichen Pflegeversicherung

- Schnelle Amortisation bereits nach wenigen Monaten im Pflegefall

- Vermögensschutz für die Familie

- Freie Wahl der Pflegeeinrichtung

- Günstige Beiträge bei frühem Abschluss

Contra-Argumente Private Pflegezusatzversicherung

- Hohe Beiträge bei spätem Abschluss

- Gesundheitsprüfung kann zum Ausschluss führen

- Keine Garantie für Pflegebedürftigkeit

Empfehlung

- Bis 40 Jahre: Unbedingt abschließen

- 40-60 Jahre: Sehr empfehlenswert

- Über 60 Jahre: Prüfen, aber meist noch sinnvoll

Häufig gestellte Fragen (FAQ) Lohnt sich eine Private Pflegeversicherung?

1. Ab welchem Alter lohnt sich eine private Pflegeversicherung?

Eine private Pflegeversicherung lohnt sich grundsätzlich in jedem Alter, aber besonders früh. Je jünger Sie beim Abschluss sind, desto günstiger sind die Beiträge. Optimal ist ein Abschluss zwischen 20 und 40 Jahren, aber auch mit 50 oder 60 Jahren ist die Versicherung noch sinnvoll.

2. Wie hoch sind die Beiträge zur privaten Pflegeversicherung?

Die Beiträge richten sich nach dem Eintrittsalter und der gewünschten Leistung. Beispiele:

- 30 Jahre: 13-35 Euro/Monat

- 40 Jahre: 20-40 Euro/Monat

- 50 Jahre: 35-60 Euro/Monat

- 60 Jahre: 60-100 Euro/Monat

3. Wann zahlt sich eine private Pflegeversicherung aus?

Eine private Pflegeversicherung zahlt sich bereits nach wenigen Monaten im Pflegefall aus. Bei einer Versorgungslücke von 1.000-2.000 Euro monatlich amortisiert sich die Versicherung sehr schnell. Zudem schützt sie das Vermögen der Familie vor hohen Pflegekosten.

4. Welche Pflegegrade werden von der privaten Pflegeversicherung abgedeckt?

Die meisten privaten Pflegeversicherungen zahlen ab Pflegegrad 2 die vereinbarten Leistungen. Einige Tarife leisten auch bereits ab Pflegegrad 1. Die Höhe der Leistung richtet sich nach dem gewählten Tarif und steigt mit dem Pflegegrad.

5. Lohnt sich eine private Pflegeversicherung für Beamte?

Ja, auch für Beamte lohnt sich eine private Pflegeversicherung. Obwohl die Beihilfe 50-70% der Pflegekosten übernimmt, bleibt ein Eigenanteil. Die private Pflegeversicherung für Beamte ist zudem besonders günstig – maximal 70,38 Euro monatlich (2024).